سالهای ابتدایی قرن ۲۱ که بین بحران مالی ۲۰۰۸ در ابتدای آن و انقلاب فین تک در انتها گیر کردهاند، را می توانیم دهه آشفتگی بنامیم. در اینجا به ده جریانی اشاره میکنیم که مدلهای کلاسیک سرمایه گذاری و اقتصاد سنتی را در دههی اخیر زیرسوال برده اند :

۱) ۵ شگفت انگیز !

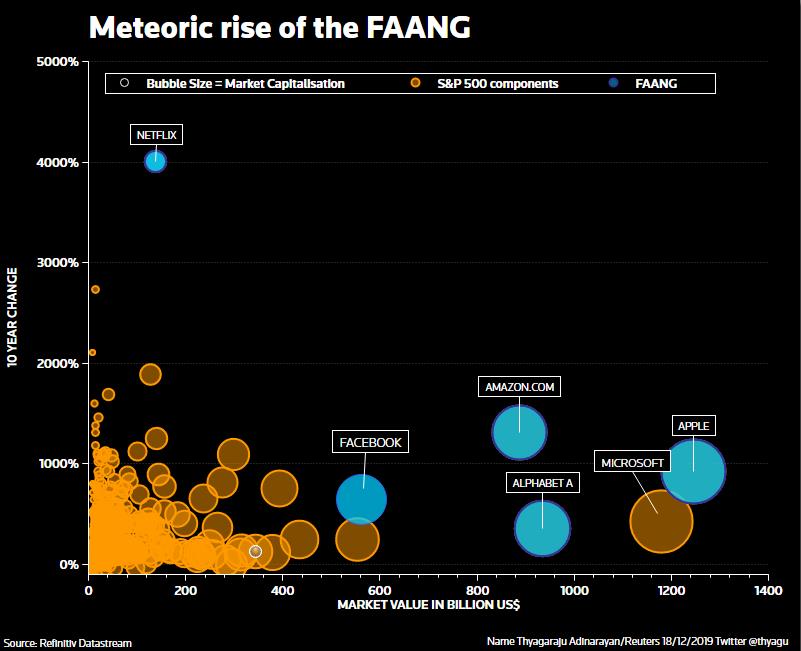

اگر آنها یک کشور بودند، پنجمین کشور بزرگ از لحاظ خروجی اقتصادی محسوب میشدند، مجهّزتر از انگلستان و درست پشت سر آلمان. غولهای فنآوری مثل فیسبوک، آمازون، اپل، نتفلیکس و آلفابت مالک گوگل (که مجموعاً به عنوان FAANGs شناخته میشوند) با داشتن ۳.۹ تریلیون دلار ارزش بازار، نهتنها پرچمدار طولانیترین نبرد تن به تن تاریخ هستند بلکه نحوهی کار، خرید، مصرف اخبار و حتی استراحت کردن بشر را متحوّل ساختهاند.

امروزه FAANGها ۷% از شاخص سهام جهانیِ MSCI را تشکیل میدهند، یعنی حدود ۱.۶% بیشتر از اوایل ۲۰۱۰. آن سرمایهگذار زرنگی که سال ۲۰۰۹، ۲۵،۰۰۰ دلار در نتفلیکس سرمایهگذاری کرد حالا ۱ میلیون دلار به جیب زده است.

و با لغزش این پنج پیشگام اصلی، دیگر غولهای فنآوری در حال ظهورند، از گروه چینی BAT، شامل Baidu، Alibaba و Tencent گرفته تا گروه جنجالی Uber، Airbnb و Deliveroo. خواه ناخواه بازارهای مالی و جهانی که در آنیم در حال عوض شدن برای همیشه می باشد.

۲) منفی شدن نرخ استقراض دولت

از جمله ویژگی شاخص سالهای بعد از بحران مالی ۲۰۰۸ میتوان به سقوط نرخ بهره و همچنین برای اولین بار منفی شدن هزینههای استقراض دولتی اشاره کرد. در این دهه هزینههای استقراض ده سالهی آمریکا و آلمان بین ۲۰۰ تا ۴۰۰ واحد نسبت به نرخ پایه افت کرد؛ که درمورد آلمان تا منفی ۰.۷% هم پایین آمد. تقریباً ۱۲ تریلیون دلار بدهی که موجب بازدهی منفی شد و یک چهارم تمام وامها بازپرداخت نشد.

دلایل اصلی این مسئله را می توان خرید دارایی توسط بانک مرکزی، نرخ سود زیر صفر، دستکاری منحنی بازده و اثرات ضدّ تورمی انقلاب فنآوری دانست که به خودی خود، حداقل از لحاظ مقیاس، تحوّلآفرین بودهاند. در این مورد شاید بد نباشد بدانید داراییهای بانک ژاپن مجموعاً بیشتر از اقتصاد ژاپن ارزش دارند. یا اینکه ترازنامهی بانک مرکزی اروپا، یک چهارم خروجی سالیانهی منطقهی یورو است ، اما دو برابر سطوح دههی گذشته است.

۳) اوراق قرضه ی صد ساله

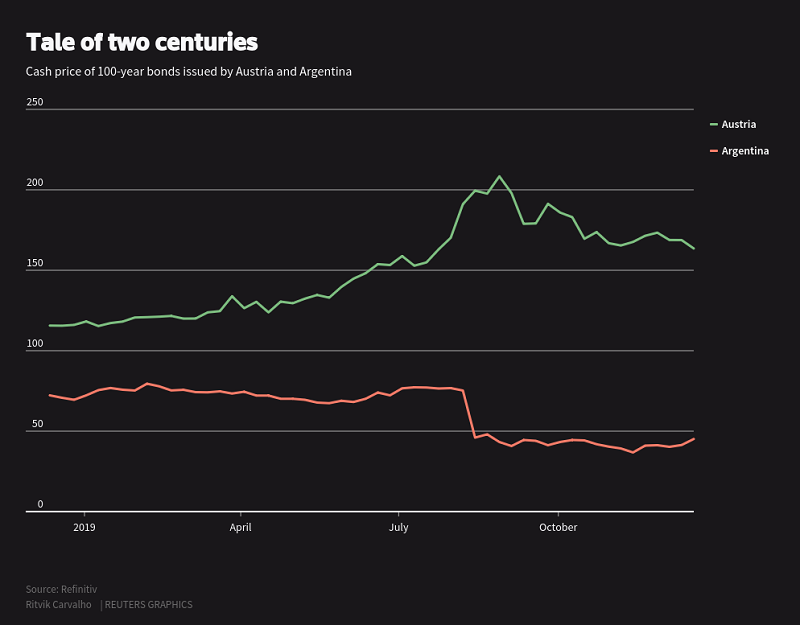

با وجود کمترین نرخهای سود ثبتشده توسط اوراق قرضه و از طرفی سرمایهگذاران تشنهی سود، اوراق قرضهای که بازپرداختشان از طول عمر متوسط انسان بیشتر میشود، در کمال ناباوری رواج یافتهاند.

تعداد زیادی اوراق قرضه ۱۰۰ ساله در سال ۲۰۱۰ دست به دست می شد، اما صدور اوراق قرضه به ارزش ۱ بیلیون دلار مکزیک که تا سال ۲۱۱۰ بازپرداختش ادامه دارد ، موجی به راه انداخت که باعث شد دانشگاههای آمریکا و انگلستان، ایرلند، بلژیک و اتریش، شهرداریهای آمریکا و شرکتهایی مثل کوکاکولا و پتروبراس به فروش اوراق قرضهی ۱۰۰ ساله روی بیاورند.

به گفتهی Refinitiv، در حال حاضر بیش از ۱۴۰۰ اوراق قرضهی صد ساله به ارزش ۱۷۰ بیلیون دلار بازپرداخت نشده اند. حتی آرژانتین که از این نظر رتبهی پایینی داشته و اوراق آن به علت ریسک نکول بالا مخاطرهآمیز شناخته میشود، مزایدههای بزرگی برای فروش اوراق قرضهی خود به راه انداخت که بازپرداختشان تا ۲۱۱۷ طول میکشید.

به هر حال خریدار باید خودش عاقل باشد و تصمیم گیری کند . خریداران اوراق قرضهی صد ساله در آرژانتین شاهد از دست رفتن نیمی از ارزش آن بودند. اما در همان سال ۲۰۱۷، اوراق قرضهی اتریش بیش از ۶۰% بالا کشید.

۴) کریپتوکارنسی ها

سال ۲۰۱۰ بیتکوین ایدهای بود که در انجمنهای آنلاین تخصصی موجی به راه انداخت. ده سال بعد، ارزهای رمزنگاریشده با امور مالی، کسبوکار و سیاست در هم آمیخت.

بازارهای رمز دیجیتال که در ۲۰۱۰ وجود نداشتند، حالا بیش از ۲۰۰ بیلیون دلار میارزند. این مبلغ در اوج حباب بیتکوین به بالاترین حدّ خود یعنی ۸۱۵ بیلیون دلار رسیده بود. بیتکوین که در نخستین معاملهی عمومیاش در ازای فقط ۳ سنت دست به دست میشد، حالا به مبلغ بیش از ۷۵۰۰ دلار معامله میشود. البته از روزهای اوجش که تقریباً ۲۰،۰۰۰ دلار معامله میشد دور شده است ؛ نکتهای که فرّار بودن آن را یادآوری میکند. مصرف بیتکوین هم فراگیر شده است. طبق برآوردهای Coin Metrics، تعداد ۱۳۰ بیتکوین فعّال موجود در یک دهه قبل، حالا به حدود ۷۵۰،۰۰۰ عدد رسیده است.

ارز رمزها در دههی ۲۰۱۰، چهرههای مختلفی به خود گرفته اند ، از یک فنآوری یاغی تا ابزاری برای مجرمین، یا ژتون هوشمندانهای که امید زیادی میرفت پرداختها را تسهیل کند تا حتی راهی برای دور زدم تحریم ها ! هرچند نگرانی از بابت مسائل امنیتی هرگز رفع نشد، اما پول مجازی و فنآوری بلاکچین با سرعت سرسامآوری تکامل یافتند. نمونهی اخیرش عجلهی فیسبوک برای راهاندازی ژتونش با نام لیبرا (Libra)، و گامهایی است که بانکهای مرکزی برای ایجاد ارزهای دیجیتال خودشان برداشتهاند. شاید برایتان جالب باشد در مورد لیبرا که ارز دیجیتال فیسبوک است بیشتر بدانید :

۵) منفعل های پرسود

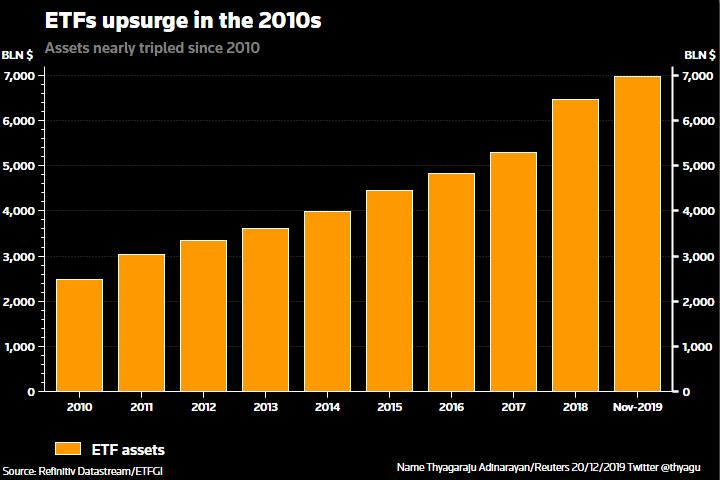

در بازارهای مالی گاهی منفعل بودن و تبعیت از دیگران بهتر از فعال بودن است. دلالهایی که میخواستند با پیگیری شاخص S&P500 از طریق صندوق قابل معامله در بورس (ETF) بر موج سهام دههی گذشته سوار شوند، ۲۰۰% کاسب شدند اما این فقط کسری از دستمزدی بود که مدیر شرکت خریدار سهام دریافت میکرد. ازاینرو ETF رشد خارقالعادهی داشته است –به گفتهی شرکت مشاورهی ETFGI ،داراییهای این صندوق ها از مبلغی کمتر از ۲ تریلیون دلار به عددی بالغ بر ۷ تریلیون دلار در سال ۲۰۱۰ رسیده اند. هزینههای پایین سرمایهگذاری میبایست به گسترش این موج کمک کند: طبق پیشبینی BofA، کلّ داراییهای ETF میتواند در سال ۲۰۳۰ به حدود ۵۰ تریلیون دلار برسد.

۶) جوّ سرمایهگذاری

با توجه به اینکه چهار سال گذشته، داغترین چهار سال ثبتشده در تاریخ بودهاند (به گفتهی سازمان هوشناسی جهانی )، جوّ حاکم در حال تغییر دادن ذهنیت سرمایهگذاری به شکلی است که یک دههی قبل وجود نداشت.

خرابی محصولات زراعی، سیل و آتشسوزی همگی میتوانند به سبد سهام خسارت وارد کنند. سرمایهگذاری بیشتر، قرار گرفتن در معرض صنایع آلاینده را کاهش داده، و استقبال از انرژیهای تجدیدپذیر و فنآوریهای حفاظت از آب یا سرمایهگذاری در چیزهایی شبیه کارخانهی گوشت مصنوعی Beyond Meat که عرضهی سهام اولیه اش با استقبال پرشوری در وال استریت مواجه شد ، را بالا برده است.

طبق برآوردهای اتحادیهی جهانی سرمایهگذاری پایدار بیش از ۳۰ تریلیون دلار در سرمایهگذاریهای پایدار یا سبز هزینه شده است، یعنی بیش از دو برابر از سال ۲۰۱۱.

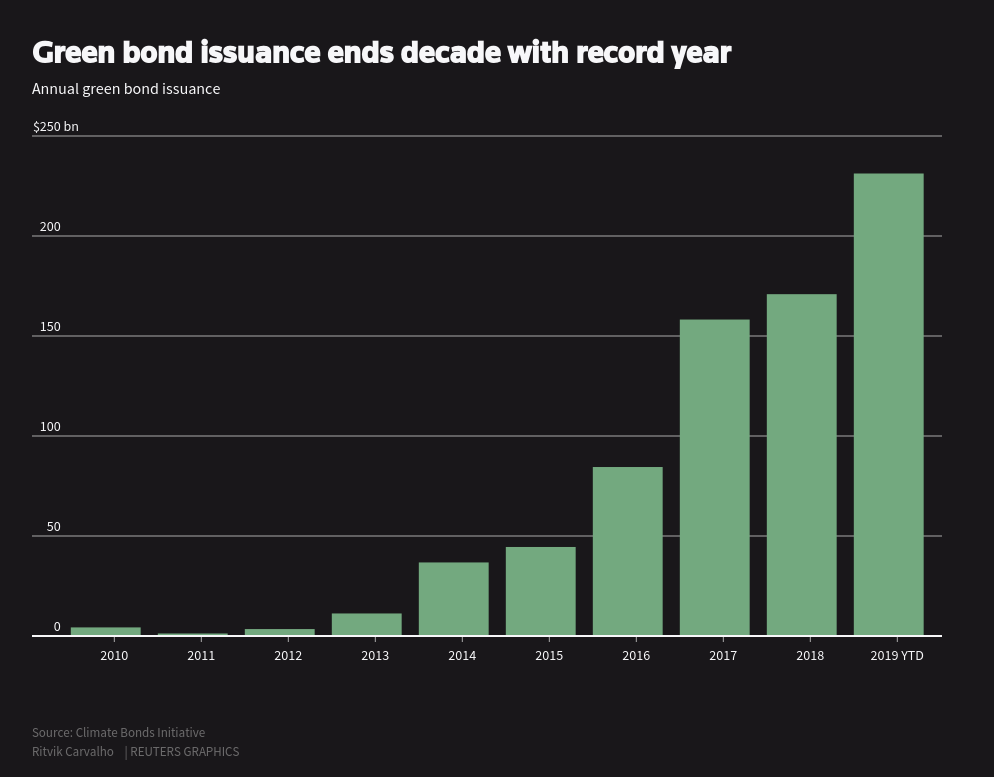

عرضهی اوراق قرضهی سبز در سال ۲۰۱۷ با هدف تأمین بودجهی پروژههایی آغاز شد که منافع زیستمحیطی را تأمین میکردند. امسال، صدور اوراق قرضه مجموعاً به رکورد بیش از ۲۰۰ بیلیون دلار رسید.

۷) نفت شِیل

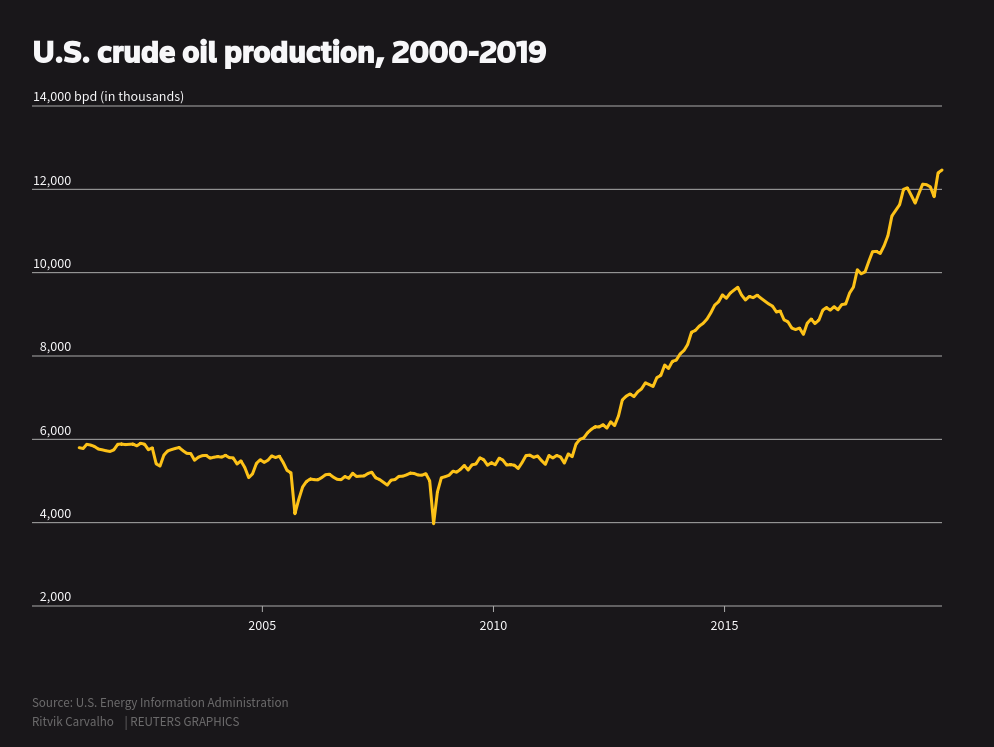

آمریکا با یاد گرفتن اینکه چطور از طریق شکستگیهای هیدرولیکی میشود شِیل (لایهی رسی) را فشرده کرد و از آن نفت بیرون کشید، به صدر رتبهبندی تولیدکنندگان نفت صعود کرده و روزانه ۱۲.۵ میلیون بشکه خروجی دارد، یعنی دو برابر میزان استخراج ۲۰۱۰. تولید نفت شِیل از زیر یک میلیون بشکه در روز در ۲۰۱۰ حالا به بیش از ۹ میلیون بشکه در روز رسیده است، و این آمریکا را برای اولین بار در این ۴۰ سال به صادرکنندهی نفت تبدیل میکند.

تا حدی به علت همین رونق شِیل است که گفتگوهای پیرامون انرژی از سمت عرضه آن به تقاضای بیش از حد تغییر جهت دادهاند. این خروجی پرشتاب با نگرانیهای زیستمحیطی همراه است، یعنی احتمال عرضهی بیش از تقاضای نفت، بیشتر از کمبود آن است.

۸) رؤیاهای برقی

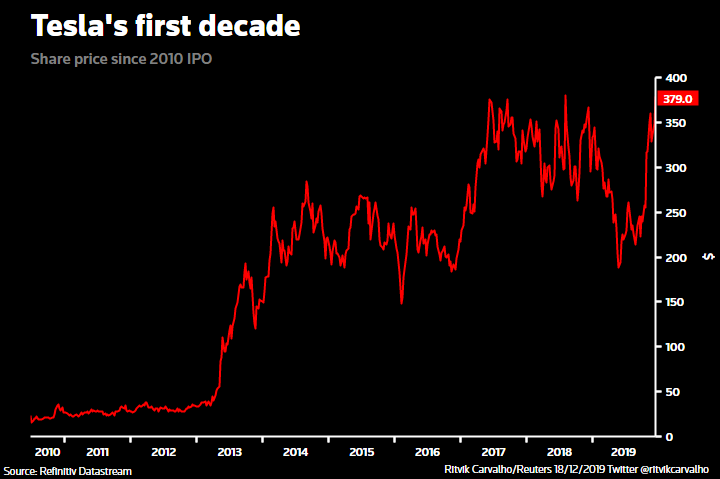

صنعت خودروسازی جهان که بیش از یک قرن است که با موتور هایی با سوخت های فسیلی در حال کار بوده، حالا با ورود ماشینهایی که با باطری کار میکنند، به زیر کشیده میشود. تسلا، سازندهی ماشینهای برقی در سال ۲۰۱۰ وارد بازار سهام شد و سهام آن که در ابتدا ۱۷ دلار فروخته میشود، حالا به ارزش ۳۸۰ دلار معامله می-شود.

صدها بیلیون دلار وثیقه گذاشته شده تا نسل جدیدی از ماشینهای برقی تولید شوند. صنایع تولیدکنندهی باطری خودرو، رونق گرفتهاند و تقاضا برای محصول اصلی آنها، یعنی لیتیوم میتواند تا سال ۲۰۲۵ سه برابر شود.

اما فروش خودروهای برقی تا کنون ناامیدکننده بوده است امروزه از هر ۱۰۰ ماشینی که فروخته میشود تنها دو خودرو برقی هستند. خودروهای بنزینی و دیزلی ارزانترند، از سوی دیگر زیرساخت شارژ کردن خودروهای برقی نیز محدود است.

اما هشدار فزاینده نسبت به تغییرات آبوهوایی و انگیزههای دولت برای دور کردن مصرفکنندگان از بنزین، به این معناست که ظاهراً نمیشود انقلاب برقی را متوقّف کرد.

۹) الگوریتم ها

هنوز دنیای دیجیتال نتوانسته بازار تبادل ارز خارجی و دلالی را به طور کامل دور بزند. ده سال پیش، دلالان کار خرید و فروش را برای بانکها انجام میدادند. امروزه، مبادلات الکترونیک ۹۰% برخی محصولات را تشکیل میدهند و در این دوران نسبت به ده سال پیش دو برابر شدهاند. تغییر جهت دیگر به سمت «الگوریتم-ها/اَلگوها/algos» رخ داده، برنامههای رایانهای که از دستورالعملهای ازپیش-تعیینشده، یا الگوریتمها برای مبادله تبعیت میکنند ، آنهم با سرعتی که تقریبا برای بشر غیرممکن است.

مبادلات الگوریتمی که یک دهه قبل عمدتاً وجود خارجی نداشت حالا یک پنجم از حجم تبادل ارز خارجی را در Refinitvfxall تشکیل میدهد. طبق برآوردهای بانک پرداختهای بینالمللی ، در یک کانال مبادلاتی دیگر برای خدمات واسطهگری الکترونیک (EBS) ، بیش از ۸۰% سفارشها مبتنی بر الگوریتمها هستند.

از عوارض جانبی این جریان نوسانات وحشتناک نرخ ارز به-صورت مکرّر است، ظاهراً به خاطر الگوریتمهایی که برنامهریزی شدهاند تا درصورت بیثبات شدن بازارها، خاموش شوند.

برندگان این بازی چه کسانی اند ؟ آنهایی که میتوانند از پس پیچیدهترین الگوریتمها بربیایند. در حال حاضر تقریباً نیمی از مبادلات ارز در جهان توسط پنج بانک برتر انجام میشود، و مؤسسات کوچکتر(و البته، دلالها) باید از این عرصه خارج شوند.

![[سفارشهای] الگوریتمی در مقابل دستی](/wp-content/uploads/2020/02/91.png)

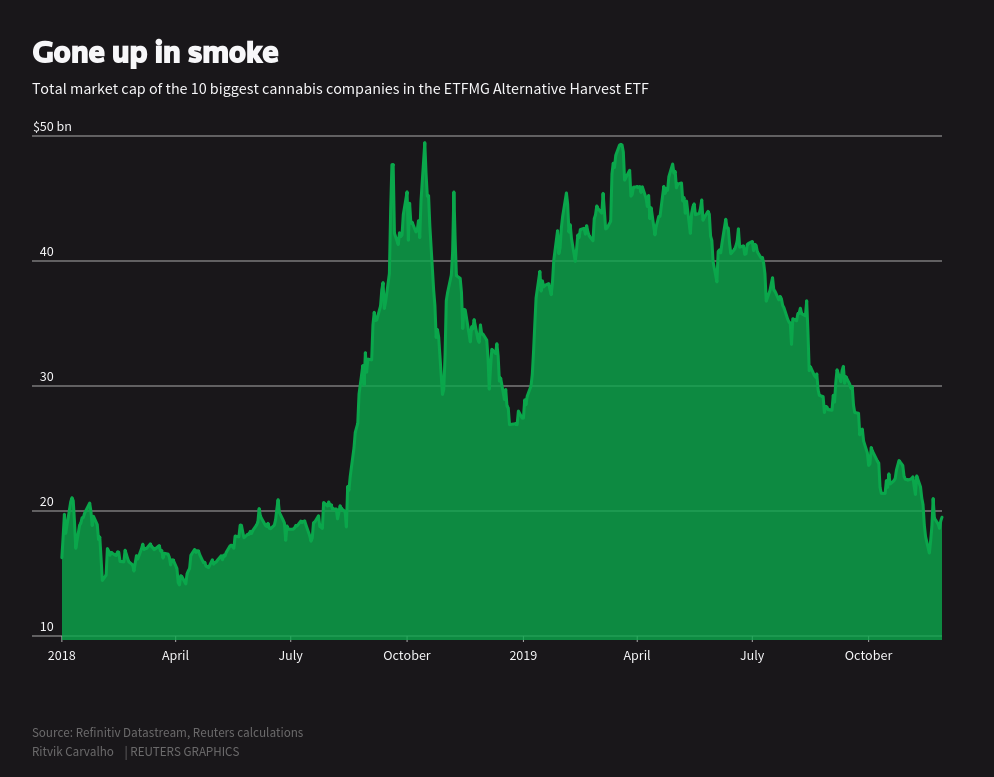

۱۰) به قهقرا رفتن

در این دهه ماریجوانا از گوشهی خیابانها به بازارهای سهام راه یافت. در سال ۲۰۱۸ یک شرکت کاملا آنلاین آمریکایی که در زمینه ماریجوانا فعالیت میکرد پا به بورس گذاشت و در روز اول ۳۶% جهش داشت. و ۱۸ ماه بعد از اینکه کانادا مصرف تفریحی حشیش را قانونی اعلام کرد، صدها سهام ماریجوانا معامله شدند.

ماریجوانا یکی از سهم های حبابی این دهه هم بود. سهام شرکتهایی مثل Aurora Cannabis و Canopy Growth چندین برابر افزایش یافته و در اکتبر ۲۰۱۸ به اوج خود رسید. ۱۰ عضو بزرگ بازار سهام ماریجوانا Alternative Harvest ETF در بالاترین سطح خود به ارزش ۵۰ بیلیون دلار رسیدند.

یک سال بعد، ۳۰ بیلیون دلار دود شد و به هوا رفت. مقصر اصلی را باید مقررات حاکم و تولید بیرویهای دانست که به قیمت ماریجوانا ضربه زدند. نشانهی به بلوغ رسیدن بازار؟ ظاهراً سهام ماریجوانا به جایی نخواهد رسید. البته شاید به جز لندن، که احتمالاً میزبان دور بعدی عرضهی سهام ماریجوانا در سال ۲۰۲۰ خواهد بود.